【摘要】2020年6月10日,主营微特电机的常州新三板企业奥立思特,终于发布了2019年度报告。虽然年报姗姗来迟,但带来的却是好消息。

一、业绩增速亮眼

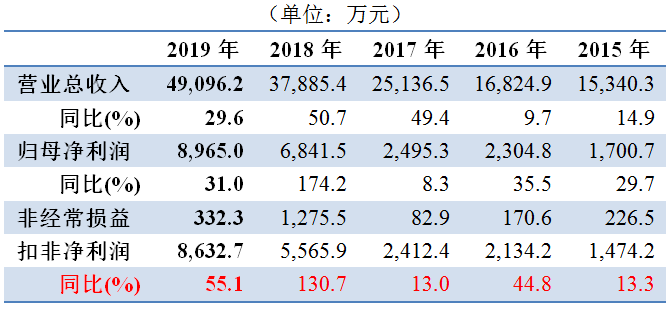

奥立思特最近两年业绩表现确实吸引眼球:

奥立思特最近5年财务摘要

业绩亮丽主要有3个原因:

1、收入增速较高——最近3年营业收入复合年增长率42.9%;

2、毛利率水平提高——2017~2019年三年的销售毛利率逐年提高,分别为24.19%、26.81%、31.83%;

3、并购宁波诚邦——2018年8月完成收购宁波诚邦办公设备100%的股权。宁波诚邦2018年、2019年的净利润分别为2221万元、2214万元。关于宁波诚邦的业绩,奥立思特在2018年仅有半年并表,2019年是全年并表。

奥立思特全资子公司2017-2019三年收入与利润(单位:元)

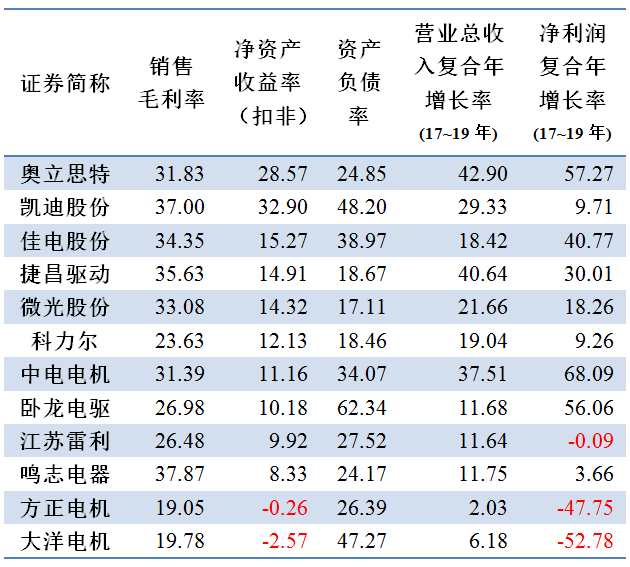

二、盈利能力出色

奥立思特2019年扣非净资产收益率为28.57%;

跟A股上市的电机行业公司相比,仅次于常州的凯迪股份。

与电机行业A股上市公司比较

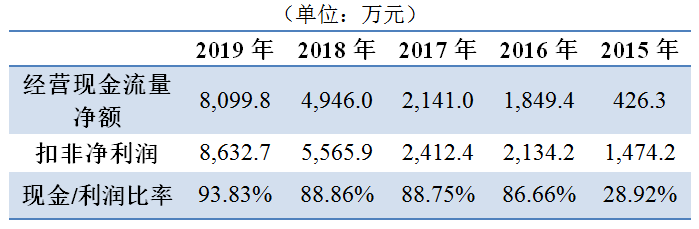

三、经营性现金流较好

奥立思特最近几年的经营性现金流持续优化:

四、在手现金充裕,大比例分红

2019年资产负债表显示,截至2019年末,奥立思特账面货币资金1.06亿元,理财产品5650万元,即合计现金类资产超过1.6亿元。

同时,公司没有银行贷款等金融负债。

因为钱多,所以分红:

1、2018年度现金分红:3000万元

2、2019年度计划现金分红:2770万元

五、并购宁波诚邦很划算

奥立思特2018年6月份完成对宁波诚邦办公设备有限公司的全资收购,当时整体估值为6712万元,相对2017年净利润1266万元,即市盈率=5.3倍;

而奥立思特发行股份的价格是8.5元,对应的发行摊薄后市盈率=9.81倍,这笔买卖相当划算。

正式由于收购资产被低估,所以,2018年度公司确认了1516万元的营业外收入。

宁波诚邦办公设备公司产品图片

六、投资人浮盈相当可观

2016年7月份完成的定向增发融资1912.5万元,增发价格为8.5元。

由于后期的分红送配,目前的除权后的投资成本约为3.65元,相对于2020年6月10日的收盘价,浮盈586.58%。

但需要强调的是,由于新三板市场交易量较小,交易不够充分,所以如何看待当前这个价格,需要投资者进一步的判断。

毅达资本管理的基金——江苏人才创新创业投资二期基金,至今没有减持,浮盈相当可观。

七、为什么说是“迟来的喜讯”?

在这份年度报告公告之前,奥立思特的股价已经噌噌噌地大涨了一波,2019年1月15日到2020年6月10日,涨幅超过432%。

尽管交易量跟A股上市公司不好相提并论,但也能一定程度地反映投资者的关注度。

相对于2019年净利润而言,奥立思特股价的市盈率已是16倍,而同样是昨天新三板“精选层”首批过会的2家公司颖泰生物、艾融软件,摊薄后发行市盈率分别20.67倍、27.45倍。

因此,其中潜在的收益空间,需要投资者结合自己的风险偏好、收益目标等因素之后自行加以判断。

另外,投资主要是面向未来,如果奥立思特2020年以及未来的业绩能够像前2两年这样持续高速增长,那当前的股价也就不高了。

|