今年初,钟楼区的经济发展受新冠疫情影响,部分行业陷入停摆,各主要经济指标在一季度遭遇较大幅度的滑坡,GDP出现负增长开局。但进入二季度以后,随着国内疫情情况趋于缓和,政府一系列经济帮扶政策逐步出台,企业生产经营开始有序恢复,各主要经济指标止跌回升,全区经济运行较一季度明显企稳回暖。

一、经济运行基本情况

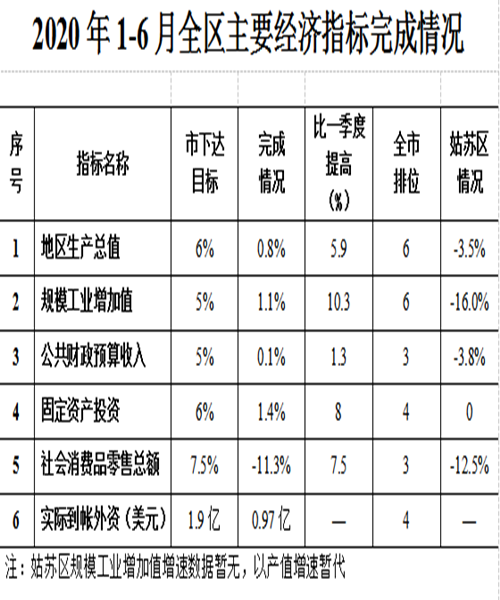

1-6月,全区实现地区生产总值367.37亿元,按可比价计算,同比增长0.8%,增速较一季度提升5.9个百分点,在全市列第六,重回正增长区间。分产业看,第一产业实现增加值1.13亿元,同比下跌0.9%;第二产业实现增加值111.80亿元,同比下跌0.8%;第三产业实现增加值254.44亿元,同比增长1.6%。其中,第三产业增加值占GDP比重为69.3%,比2019年提升1.2个百分点。

从列入全市高质量发展个性指标体系的6个经济指标情况看,各项指标增速虽未能达到目标增速,但较一季度均有不同程度的回暖提升。全市排位来看,公共财政预算收入、社会消费品零售总额在全市七个地区中位列第三,固定资产投资、实际到账外资指标在全市位列第四,地区生产总值、规模工业增加值指标在全市排第六,相对靠后。

(一)工业经济有序恢复

1-6月,钟楼区规模工业产值同比增长1.5%,较一季度回升11.4个百分点,增速列全市第三位。其中,二季度当季产值同比增长11.8%,反弹趋势较为明显;规模工业增加值1-6月同比增长1.1%,较一季度回升10.5个百分点,增速列全市第五位。七大行业“四升三降”。1-6月,钟楼区七大行业运行平稳,累计实现产值增长3.2%,较一季度提升13.7个百分点。机械、冶金、纺织服装和生物医药四个行业产值增速分别为2.6%、0.9%、18%和81.8%,实现正增长。其中,机械行业在农机行业的带动下,拉动全区规模工业产值增长1.5个百分点,贡献率达105%,为全区工业经济做出较大贡献。化工、电子和建材三个行业产值同比分别下降15%、3.9%和15.1%,依然没有浮出水面。企业运营质效良好。1-6月,钟楼区规模工业销售同比增长1.3%,较一季度提升5.8个百分点,产销率为100.7%,衔接程度较高。全区亏损企业84家,较一季度减少31家,亏损面29.6%,较一季度缩减10.9个百分点,亏损企业亏损额合计1.46亿元,同比下降13.6%。小微企业支撑有力。1-6月,钟楼区共有小微型企业246家,产值同比增长6.5%,较一季度提升2.3个百分点,拉动全区规模工业产值增长2.6个百分点,贡献率达176.9%,是支撑全区规模工业经济回暖的重要力量。主要板块贡献不足。北港街道、新闸街道作为重要工业板块,产值增速分别为0.6%和1.7%,对工业经济的贡献不足。南大街街道由于农机行业形势好转,西林街道得益于防疫物资生产供给,产值增速分别达到9.7%和12.5%,增长相对较快。

(二)固定资产投资冷热不均

1-6月,全区固定资产投资同比增长1.4%,较一季度提升8个百分点。其中,工业投资同比下降43.6%,服务业投资同比增长11.3%,虽然工业和服务业投资的差异较一季度已经有所收窄,但投资热度分化的态势仍未改变。工业投资在缩量中实现优化。在全球疫情和中美贸易战的双重影响下,工业企业对投资项目的选择趋于谨慎,也更为合理。1-6月,虽然全区工业投资额同比下降43.6%,但在库的高技术制造业投资项目数量仍持平去年,投资额增长25.0%,占工业投资比重达到38.1%,比2019年提升15.9个百分点,工业投资结构有所优化。房地产开发投资降速。1-6月,我区房地产开发投资结束了连续15个月20%以上的快速增长,同比下降1.2%。但从走访调研的情况看,房地产开发投资降速不降温,全年仍然较大可能保持增长态势。同时,商品房销售热度依然不减,1-6月商品房销售面积60.35万平方米,同比增长42.1%,多个新开楼盘开盘即售罄。5000万以上项目投资快速增长。全区5000万以上项目完成投资20.60亿元,增长204.9%,拉动全社会投资12.3个百分点,占项目投资(不含房地产)的比重为74.3%,比去年同期提升了53.2个百分点,皇粮浜实验学校、裕兴薄膜、安基村等项目投资过亿,接棒房地产成为全区投资止跌的主要支撑。板块走势显出差异。今年以来,房地产项目成为各板块投资运行的风向标,新闸街道在明瑞光樾华庭、明宏拾光里房地产项目的带动下,1-6月投资同比增长36.7%,而永红街道、荷花池街道由于今年房地产项目匮乏,投资分别同比下降54.6%和30.6%。

(三)消费市场总体低迷

1-6月,受疫情影响,钟楼区限上批、零、住、餐行业全面下滑,社会消费品零售总额完成177.83亿元,增长-11.3%,比一季度提升了7.5个百分点,未能止跌但跌幅连续收窄,消费市场有待走出低迷。批发方面,1-6月全区实现限上批发业销售额319.61亿元,同比下降4.1%。19个大类商品中,有7类商品销售额实现正增长。其中棉麻类、化工材料及制品类和机电产品及设备类商品的销售额分别增长31.2%、17.9%和16.5%。石油制品类商品由于国际油价下跌,大众出行需求萎缩,销售额同比下降20.1%,成为拉低全区限上批发业增长的主要原因。零售方面,1-6月全区限上社会消费品零售总额134.94亿元,同比下降2.4%。但受到消费扶持政策的刺激,限上社零二季度当季增速达到12.0%,比一季度当季大幅提升30.6个百分点,情况明显好转。从零售业态看,泰富、新世纪2个大型商场受疫情影响较大,1-6月累计实现零售额6.20亿元,同比下降15.9%,但二季度当季增长14.1%,比一季度当季提升54.5个百分点。大润发、瑞和泰等综合性超市承担民生保障任务,受影响较小,1-6月累计实现零售额4.22亿元,同比下降1.5%,其中二季度当季增长7.2%,比一季度当季提升14.3个百分点;从商品分类看,粮油、食品等基本保障类商品零售额1-6月增长6.9%,拉高全区限上社零增速1.5个百分点;汽车类及周边的石油制品类商品零售额下降5.9%和4.6%,拉低全区限上社零增速2.1个百分点。住宿餐饮方面,1-6月限上住宿业和餐饮业分别实现营业额0.41亿元和6.06亿元,同比下降27.4%和3.9%,跌幅较1-3月收窄20.5和18.4个百分点,但由于前期受疫情影响较大,恢复仍需时日。板块方面,邹区、新闸、五星、永红、西林5个板块限上社零已经浮出水面。北港街道受汽车销售和石油制品需求减少影响,限上社零同比下降7.6%;南大街、荷花池街道传统商贸聚集,受疫情的影响较大,限上社零同比分别下降5.8%和10.5%。

(四)服务业跌幅收窄

1-6月,全区216家规模以上服务业企业实现营业收入51.92亿元,同比下降4.3%,跌幅比一季度收窄2.3个百分点。行业方面,十大行业“三升七降”,整体走势仍然偏弱。其中有4个行业受疫情冲击较大,交通运输、仓储和邮政业营收同比下降18.4%,水利、环境和公共设施管理业营收同比下降30.9%,卫生和社会工作营收同比下降19.9%,文化、体育和娱乐业营收同比下降18.2%;而信息传输、软件和信息技术服务业作为新兴产业,近几年来一直保持快速增长,今年的整体恢复也明显较快。1-6月实现营业收入6.44亿元,同比增长11.6%,增幅比一季度大幅度回升30.2个百分点。板块方面,8个板块上半年情况好坏各半。1-6月,永红、北港、南大街街道和邹区镇的规模服务业营业收入实现正增长,增幅分别为10.3%、10.2%、9.9%、2.6%,合计拉高全区规上服务业4.5个百分点;新闸、荷花池、西林、五星街道营业收入跌幅均达到两位数,分别为33.8%、18.5%、14.5%、12.9%,合计拉低全区规上服务业8.9个百分点。

(五)外资引进按序推进

上半年全区外资引进情况总体进度良好,1-6月实际到账外资9711万美元,完成市下达目标进度的51.1%,顺利实现过半。其中,西林街道和荷花池街道分别完成5461万美元和1200万美元,完成进度455.1%和200%,提前完成全年目标。虽然4-6月全区实际外资到账未见增加,但目前全区已储备到账外资9007.3万美元,其中格力博项目的1961万美元已到账,正在办理相关确认手续,全年目标任务有望顺利完成。

(六)公共财政预算收入保持平稳

1-6月,全区实现公共财政预算收入25.92亿元,同比增长0.1%,较一季度提高1.3个百分点,增速在全市排第三。其中,税收收入22.85亿元,同比增长1.6%,税比为88.2%,继续维持在较高水平。主要税种中,增值税及营改增完成8.68亿元,同比下跌7.3%,对公共预算收入的影响较大;企业所得税同比增长35%,增长较快;个人所得税和契税同比分别下跌18.7%和47.6%,下跌较多。非税收入方面,1-6月全区非税收入同比下降9.6%。

(七)居民收入稳中有增

1-6月,全区城镇居民人均可支配收入29252元,比去年上半年净增489元,同比增长1.7%,在全市城镇居民收入增幅中位列第一,高于GDP增速0.9个百分点,疫情期间居民总体收入得到保障。其中,工资性收入18219元,占收入比重62.3%,同比增长1.3%,是居民增收的主要来源。疫情期间,居民消费受到明显影响。1-6月全区居民的家庭生活消费支出17500元,同比下降4.0%。其中,食品烟酒、居住类支出作为生活基本开销,1-6月同比分别增长3.8%和9.9%,受疫情影响不大,仍是主要的家庭生活消费支出;衣着、交通通信、教育文化娱乐等其他方面的支出则因为疫情影响出现全面下滑。

二、存在的问题

(一)经济企稳的外部指标仍不乐观

目前,海外疫情仍未得到有效控制,中美贸易战还在继续,外需不振、国际运输不畅和供应链波动等问题凸显,国际经济环境总体严峻。同时,各外部指标的支撑并不乐观。用电方面,常州市城区工业用电量1-6月下降11%,低于全市平均10.8个百分点;价格指数方面,钟楼区主要工业行业PPI均在相对高位运行,汽车零部件及配件制造(100.43%)、内燃机及配件制造(价格指数101.04%)、金属结构制造(98.92%)等主要行业均高于全省97.7%的平均水平,影响GDP增速。纳税开票方面,按征收期计算的全部开票销售1-6月同比增长0.2%,低于全市平均0.3个百分点,低于天宁区6.5个百分点,仍处低位。

(二)工业投入的短板依然明显

全区工业投资虽然跌幅有所收窄,但整体运行依然偏弱,对投资运行的支撑明显不足。1-6月,全区8个板块工业投入2升6降,浮出水面的两个板块工业投入规模合计仅有6300万,难以形成有效支撑。而邹区镇、北港街道、新闸街道三个主要工业板块的工业投入同比分别下降44.2%、24%、72.2%,跌幅依然较大。从项目情况看,全区在库的工业项目共73个,比去年同期净减64个。其中,今年新开工的项目有52个,比去年同期净减少73个,新开工工业项目本年完成投资5.76亿元,同比下降72.3%,项目的数和量双双下跌,工业经济发展后劲不足的问题较为明显。

(三)消费信心的恢复尚需时日

虽然社会经济已经开始逐步恢复,但居民消费信心仍显不足。一是上半年居民人均可支配收入整体稳中有升,但家庭生活支出水平依然明显下滑,除了基本生活支出外,其他方面的支出几乎全面下降;二是从3月份开始,各线下业态虽然逐步恢复,但情况依旧不如人意。零售方面,金店、泰富等传统零售业态二季度的回暖是建立在暂时性的强刺激政策基础上的,居民消费意愿释放仍需时日。文化旅游方面,虽然限制已经逐步解除,但全区6家旅行社二季度当季实现销售仅6308万元,比去年同期下降69.1%,报复性消费并未出现。可见消费作为经济循环的末端,具有一定的滞后性,而消费信心的提振恢复仍有很多工作要做。

二季度以来,钟楼区的经济运行总体势头回暖,实现了上半年GDP止跌回升的主要目标。但长期来看,经济发展的全面恢复仍然面临外贸出口吃紧、工业后劲乏力、消费信心不振等一系列难题。要实现2020年经济增长的各项既定目标,政府仍然需要从统筹“六稳六保”,抓好政策落实、提振实体经济、扩大有效需求等方面入手,积极帮扶企业复工复产,加快项目建设推进,有序出台刺激政策,全方位实现经济复苏。